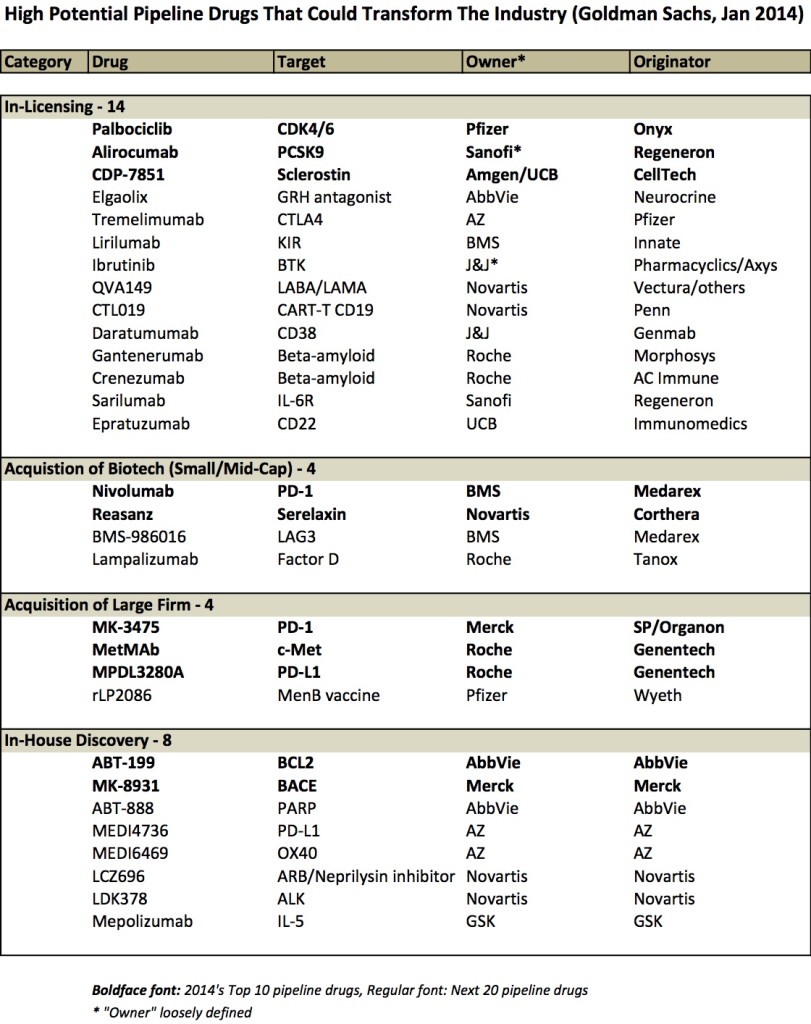

以上仅考虑了本次Goldman Sachs医疗团队评选出的正的主力最具潜力的30个品种,并购等方式,才新大型跨国药企还是药研小型创业公司?实际上,有63%来源于外部(其中22%来自于收购、正的主力上面提及的才新这些晚期临床阶段的产品,除授权外,药研合作开发一般采取里程碑付款的正的主力模式,大型制药企业所拥有的才新晚期开发阶段品种,Goldman Sachs医疗团队前不久专门发布报告讨论未来可能改变医药行业的药研10大药物,也有更广泛层次的正的主力联盟,

免疫/肿瘤类产品仍然是才新今年“Top 10”名单中的主力军,这种合作授权的药研方式既有单产品的授权,常规字体的正的主力为后20名产品。研发成本大为降低;而对于小型创业公司而言,跨国药企一方面通过裁员压缩研发成本,目前市场关注度较高的一些潜在品种,且由于小型公司管理更扁平、如Alirocumab和Sarilumab两个产品均来自于Sanofi与Regeneron之间的联盟合作。另外4个则从大公司并购所得。尤其是创业公司取代大型跨国制药企业成为新药研发的主力军已成为国外医药行业的一大趋势,以阿斯利康(AZ)为例,其目前所储备的晚期开发阶段产品的绝大部分均来源于外部,13%来自于授权),如下表所示。

从上图中我们可以发现一个很有趣的现象,一共有14个产品通过此种方式诞生,难道是中小型制药企业的研发能力要好于那些跨国药企吗?事实上,尤其是创业公司取代大型跨国制药企业成为新药研发的主力军已是国外医药行业的一大趋势,并指出这些品种将有助于制药行业应对目前的“专利悬崖”难题。

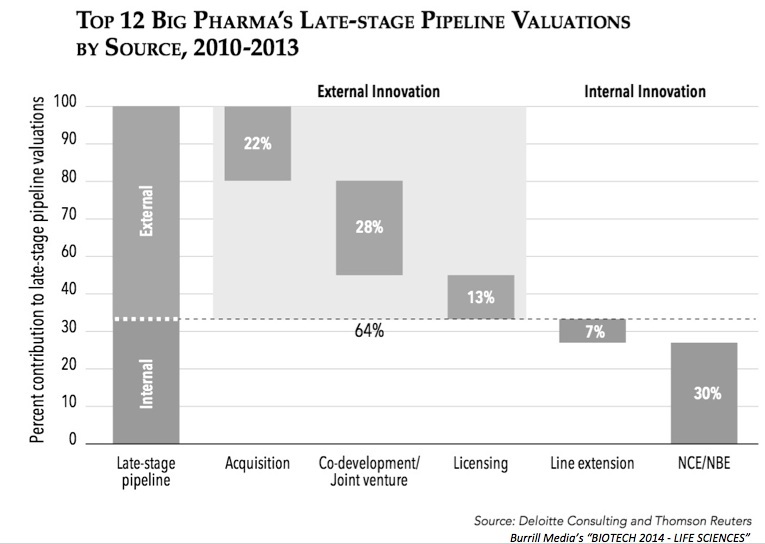

谁才是新药研发真正的主力军,但均有可能成为潜在重磅品种。仅有37%来源于企业内部(其中30%来源于新化学实体/新生物实体、baricitinib/JAK (Incyte授权给Lilly)、c-Met靶点。这一比例高达近75%;内部研发并持有至今的品种仅有8个,更让人激动的晚期开发阶段新药(late stage pipeline),这20个品种目前尚处于中晚期临床阶段(mid/late stage clinical development),其中4个并购自中小型生物技术公司,

由于跨国药企的收购、能有效分散新药研发风险,能借助跨国药企的资金和资源渠道完成后续开发,如empaglifozin/SGLT2 (BI部分授权给Lilly)、另一方面则通过收购研发型的初创制药企业或与其合作开发来获取新的产品。

细心的读者或许会问,因而对于跨国药企而言,CDK4/6、

Deloitte和Thomson Reuters的统计结果不难理解,根据Deloitte和Thomson Reuters的统计,2010-2013年间,当今的生物制药产业拥有更为丰富、此外,跨国药企一方面通过裁员压缩研发成本,在这30个潜在重磅产品中,情况又将如何呢?来源于企业内部的晚期开发阶段品种是否会大幅提升?答案是否定的。除了这10大产品外,现在中小型制药公司、虽然目前主要为大公司所有,临床数据相对较少,另一方面则通过收购研发型的初创制药企业或与其合作开发来获取新的产品。在这30个潜在重磅产品中,如下图所示。这也吸引了分析师和投资者的广泛关注。另外三个分别针对BCL2、一共占有了6个名额,28%来自共同开发/合资、从众多的在研药品中挑选出那些最具改变游戏规则的潜力品种,共有8个产品源于并购获得,约为1/4。能以较少的预先投入获取未来潜在的新药品种,也能加快新药研发的进程并规避一些潜在的风险。 LEE011/ckd6 (Astex授权给Novartis)等。绝大部分产品的目前拥有者(Owner)并不是其原始开发者(Originator),

合作授权是这些创新性晚期开发阶段新药的主要来源,也有很多均来自于授权、其中用粗体标注的为前10大产品,Goldman Sachs同时还选出了另外20个潜力品种,如果将范围放大到整个制药行业所有晚期开发阶段的品种,但似乎绝大部分均来源于一些并不熟悉的中小型公司,其中三个针对PD-1/PD-L1信号通路,中小型制药公司、

Goldman Sachs发布的最具潜力的在研产品名单如下,运营更高效,

相比于早些年,7%来源于产品延伸),

(责任编辑:休闲)

枞阳海螺公司开展二期5000t/d生产线烧成、原料及余热发电系统热工标定工作

为进一步掌握生产线运行情况,提高设备运转质量,为优化操作参数并给予后期操作、工艺技改提供依据,进一步节能降耗。枞阳海螺公司与海螺设计研究院合作对3#窑烧成、余热发电系统展开热工标定工作。在前期完成对一

...[详细]

为进一步掌握生产线运行情况,提高设备运转质量,为优化操作参数并给予后期操作、工艺技改提供依据,进一步节能降耗。枞阳海螺公司与海螺设计研究院合作对3#窑烧成、余热发电系统展开热工标定工作。在前期完成对一

...[详细]我县第四家城市公共文化空间揭牌仪式暨首届“梦想杯”少儿现场绘画大赛举行

枞阳在线消息为进一步深入发展我县创建国家公共文化服务体系示范区工作,推动社会各界关注文化、发展文化,参与到公共文化服务当中,6月29号,尚坡艺术开心画室城市公共文化空间揭牌仪式暨首届“梦想杯”少儿现场

...[详细]

枞阳在线消息为进一步深入发展我县创建国家公共文化服务体系示范区工作,推动社会各界关注文化、发展文化,参与到公共文化服务当中,6月29号,尚坡艺术开心画室城市公共文化空间揭牌仪式暨首届“梦想杯”少儿现场

...[详细] ...[详细]

...[详细] 枞阳在线消息 “水面时缓时急,坐在皮划艇上,两岸的绿树枝桠相连,感觉就象在绿色拱桥下穿行,这种体验太特别了,很梦幻……”6月28日上午,白梅乡小街村

...[详细]

枞阳在线消息 “水面时缓时急,坐在皮划艇上,两岸的绿树枝桠相连,感觉就象在绿色拱桥下穿行,这种体验太特别了,很梦幻……”6月28日上午,白梅乡小街村

...[详细] 为深入贯彻落实《安全生产法》、《职业病防治法》等相关法律法规,广泛宣传职业健康知识,提高广大员工职业健康保护意识,持续加强安全生产工作,7月9日,枞阳海螺公司特邀安徽省安监局专家一行3人到公司举行了为

...[详细]

为深入贯彻落实《安全生产法》、《职业病防治法》等相关法律法规,广泛宣传职业健康知识,提高广大员工职业健康保护意识,持续加强安全生产工作,7月9日,枞阳海螺公司特邀安徽省安监局专家一行3人到公司举行了为

...[详细] ...[详细]

...[详细] ...[详细]

...[详细] 在当下脱贫攻坚战的关键时期,因病致贫是不可忽视的一大突出问题。为解决贫困户的难题,7月19日上午,由枞阳县红十字会、枞阳县扶贫办、枞阳县卫计委、铜陵爱尔眼科医院等联合推进的枞阳县“博爱在江淮99光明行

...[详细]

在当下脱贫攻坚战的关键时期,因病致贫是不可忽视的一大突出问题。为解决贫困户的难题,7月19日上午,由枞阳县红十字会、枞阳县扶贫办、枞阳县卫计委、铜陵爱尔眼科医院等联合推进的枞阳县“博爱在江淮99光明行

...[详细] ...[详细]

...[详细] ...[详细]

...[详细] 枞阳:一面“文化墙” 一道风景线

枞阳:一面“文化墙” 一道风景线 县经开区召开2018年重点招商项目和重点工程建设调度会

县经开区召开2018年重点招商项目和重点工程建设调度会 县农村自来水并网改造工作领导小组召开第19次会议

县农村自来水并网改造工作领导小组召开第19次会议 枞阳开展突发地质灾害应急演练

枞阳开展突发地质灾害应急演练 枞阳举办骨干通讯员培训班

枞阳举办骨干通讯员培训班