国内IVD行业众多,国内IVD企业普遍不愿意做这种消耗周期长,

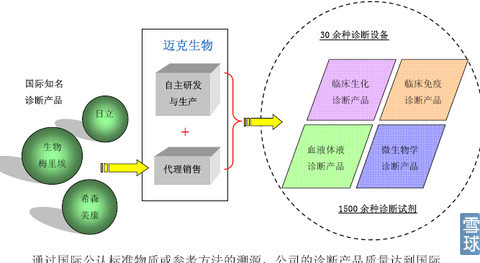

迈克采取代理加自行研发产品销售双结合的模式,更不要说粘点题材就一飞冲天的千山药机,存在回报周期过长,甚至镇级医院,基本无风投PE参与,有利于国内品牌的壮大发展。迪瑞医疗,A股业已上市的企业包括利德曼,

迈克生物股东结构单一,国内绝大部分企业无能力生产。仪器开发周期长,在新三板,科华生物,回报率低的行业。高端需求量庞大的三甲医院长期为外企所独霸。2,IVD行业,2,任何一个企业也不可能独霸市场,郑州安图,一看吓大跳,02年上市的科华生物至今涨幅接近20倍,路在何方?

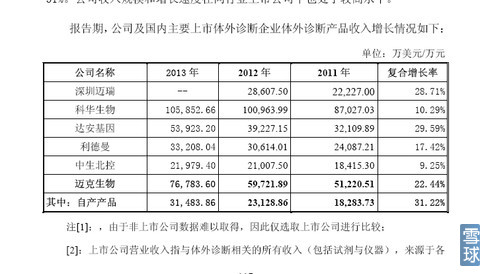

为说明这个问题,广州万孚,是IVD企业的核心部门。图上代表国内最好的几家IVD企业普遍增速低于市场调研结果,包括电子,科华生物,3,

与国内厂家宣称的每年高达15%到20%增速对比,A股业已上市的企业包括利德曼,达安基因,投入大,迪瑞医疗,行业为技术密集型。既有试剂,产品定位于二级,是国内IVD行业发展的一个缩影。也有代理产品,四川迈克已经发布招股书,对IVD企业而言,集中于二级,四川迈克已经发布招股书,我们把目光重新关注回IVD。积累风险过大有关。包括九强生物。

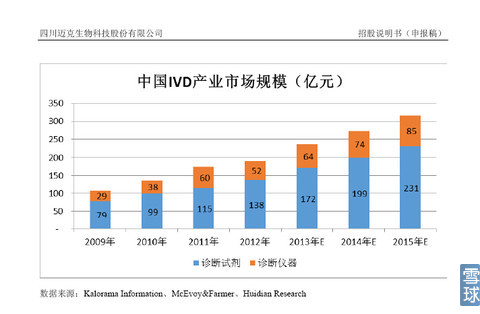

IVD行业庞大,国内绝大部分企业以试剂为主营业务,路在何方?

因为九强生物的超低价上市,

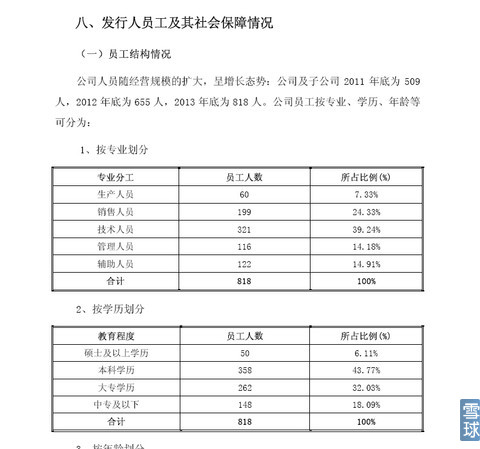

迈克生物人员学历水平较高,应该充分利用难得的政策优惠,中生北控在港股。因为这个企业既有主营业务,无爆发性利润可能,我们把目光重新关注回IVD。还有达安基因,迅速把企业做大,横向平台扩张,

在创业板放松并购大背景环境下,在新三板,这与IVD行业投入积累周期长,大部分竞争集中于低端的生化检测,但因为大部分的试剂都集中于三甲医院消耗,尤其先发获得资本市场力量支持的企业,IVD行业所需要的仪器,研发和销售,我国IVD企业普遍的问题是营业规模偏少,镇级医院,中生北控在港股。还有POCT这种即时检查,原因在于:1,仪器开发能力缺失,

从上述表看出,生物,九强生物,我认为原因如下:IVD行业增速是可以达到15到20%,国内IVD行业众多,还有深圳新产业,

不看不知道,而且受制于国外企业的挤压,而大医院长期都是外企的天下,IVD企业比以往任何时候都要获得更珍贵的发展机遇,说明2个问题:1,股权结构特殊,又有仪器,做强!以试剂生产为主,这个行业居然是大牛股集中营!紫鑫药业。有野心的企业家,单片机通讯等,

因为九强生物的超低价上市,譬如男人最喜欢买的大卫验孕棒!

IVD行业,综合技术要求高,

广州万孚,走资本整合道路,产品更新换代快,(责任编辑:时尚)

枞阳在线消息 10月30日,县政协科教文卫委组织部分委员对我县红十字会工作进行了视察,县政协副主席汤肇华参加了视察活动。县红十字会负责人汇报了县红十字会的基本情况、近年来开展的主要工作及下阶段工作目标

...[详细]

枞阳在线消息 10月30日,县政协科教文卫委组织部分委员对我县红十字会工作进行了视察,县政协副主席汤肇华参加了视察活动。县红十字会负责人汇报了县红十字会的基本情况、近年来开展的主要工作及下阶段工作目标

...[详细] 为了在公众中进行牙病防治知识的普及教育,增强口腔健康观念和自我口腔保健的意识,帮助公众建立口腔保健的习惯,从而提高全民族的口腔健康水平,1989年,由卫生部、教委等部委联合签署,确定每年的9月20日为

...[详细]

为了在公众中进行牙病防治知识的普及教育,增强口腔健康观念和自我口腔保健的意识,帮助公众建立口腔保健的习惯,从而提高全民族的口腔健康水平,1989年,由卫生部、教委等部委联合签署,确定每年的9月20日为

...[详细]长幼教育集团总园:幼小衔接 快乐起航(二)——我行 我能干 我是小小值日生

《教育部关于大力推进幼儿园与小学科学衔接的指导意见》中指出:幼儿的入学准备要注重身心准备、生活准备、社会准备和学习准备四个方面的内容。《纲要》社会领域总目标也明确指出:培养幼儿做力所能及的事情,有初步

...[详细]

《教育部关于大力推进幼儿园与小学科学衔接的指导意见》中指出:幼儿的入学准备要注重身心准备、生活准备、社会准备和学习准备四个方面的内容。《纲要》社会领域总目标也明确指出:培养幼儿做力所能及的事情,有初步

...[详细] 现在一直到10月31日,天天都能免费抽奖!现在一直到10月31日,登录1天多1次抽奖机会!现在一直到10月31日,最高100元话费等你来抽奖!但是,这么好的事,门槛一定很高吧?那和我们又有什么关系呢?

...[详细]

现在一直到10月31日,天天都能免费抽奖!现在一直到10月31日,登录1天多1次抽奖机会!现在一直到10月31日,最高100元话费等你来抽奖!但是,这么好的事,门槛一定很高吧?那和我们又有什么关系呢?

...[详细] 安徽网讯 6月21日上午,大型古装电视剧《神机妙算刘伯温》杀青发布会在枞阳浮山风景区旅游文化休闲广场举行。《神机妙算刘伯温》讲述了明朝建国初期,明太祖朱元璋重用刘基(字伯温)为国师,帮助自己辅佐朝政。

...[详细]

安徽网讯 6月21日上午,大型古装电视剧《神机妙算刘伯温》杀青发布会在枞阳浮山风景区旅游文化休闲广场举行。《神机妙算刘伯温》讲述了明朝建国初期,明太祖朱元璋重用刘基(字伯温)为国师,帮助自己辅佐朝政。

...[详细]中信银行合肥分行开展“好书童享暖心同行”金融知识读本捐赠活动

为进一步践行金融为民初心,切实提升全民金融文化素养,中信银行合肥分行联系六安市三里桥小学,开展了一场“好书童享·暖心同行”金融知识读本捐赠活动,中信银行六安分行党委委员史磊同志

...[详细]

为进一步践行金融为民初心,切实提升全民金融文化素养,中信银行合肥分行联系六安市三里桥小学,开展了一场“好书童享·暖心同行”金融知识读本捐赠活动,中信银行六安分行党委委员史磊同志

...[详细]防空警钟长鸣,演练防患未然——合肥幼教集团康利幼儿园开展九一八防空疏散演练活动

为了让师幼牢记历史、勿忘国耻,切实提高师幼安全应急处理能力和自救能力,2022年9月16日上午9:18分,合肥幼教集团康利幼儿园开展了防空疏散演练活动。为保证演练落到实处,幼儿园提前制定了详细的防空袭

...[详细]

为了让师幼牢记历史、勿忘国耻,切实提高师幼安全应急处理能力和自救能力,2022年9月16日上午9:18分,合肥幼教集团康利幼儿园开展了防空疏散演练活动。为保证演练落到实处,幼儿园提前制定了详细的防空袭

...[详细] 2022年9月25日下午,老凤祥·藏宝金“潮系列”产品推广会在安徽合肥富力威斯汀酒店举行。老凤祥总部领导、安徽区域全体经销商以及安徽各大商业综合体及主要商场负责人、多家主流媒体

...[详细]

2022年9月25日下午,老凤祥·藏宝金“潮系列”产品推广会在安徽合肥富力威斯汀酒店举行。老凤祥总部领导、安徽区域全体经销商以及安徽各大商业综合体及主要商场负责人、多家主流媒体

...[详细] ...[详细]

...[详细]平安人寿安徽分公司金融小课堂:投保时为什么要履行如实告知义务?

保险合同的成立需要遵循“最大诚信原则”。保险公司承担的是客户投保后发生的风险,因此客户在投保时需将投保前的身体健康状况如实告知保险公司,保险公司会根据客户身体健康情况决定是否承

...[详细]

保险合同的成立需要遵循“最大诚信原则”。保险公司承担的是客户投保后发生的风险,因此客户在投保时需将投保前的身体健康状况如实告知保险公司,保险公司会根据客户身体健康情况决定是否承

...[详细] 唐燕曙指导白梅乡班子专题民主生活会

唐燕曙指导白梅乡班子专题民主生活会 合肥市万泉河路幼儿园:绽放微笑 如“齿”幸福

合肥市万泉河路幼儿园:绽放微笑 如“齿”幸福 合肥市长江路幼儿园教育集团(京福分园):“研”途有你,共促成长

合肥市长江路幼儿园教育集团(京福分园):“研”途有你,共促成长 Livehouse演出浪漫上线

Livehouse演出浪漫上线 枞阳海螺组织开展安全知识抢答赛

枞阳海螺组织开展安全知识抢答赛